地震保険の基礎知識

2012/8/21

火災保険では、地震を原因とする火災による損害や、地震により延焼・拡大した損害は補償されません。このため、一定額を超えた巨額な地震損害を政府が再保険する形で、火災保険とセットで契約する方式の地震保険制度がつくられました。管理組合としては、やや複雑な地震保険のしくみをよく理解したうえで、入るべきか見送るべきかを判断する必要があります。

地震保険は「保険」ではなく「お見舞い金」

地震保険による保険金支払いの対象となる災害は、地震・噴火またはこれらによる津波を原因とする、火災、損壊、埋没、流出、地滑り、融雪洪水、水災などの災害です。

地震保険は、それ単独では加入できず、火災保険に入っていないと加入できません。そして、地震保険金額は、火災保険金額の30%~50%の範囲でしか設定できません。

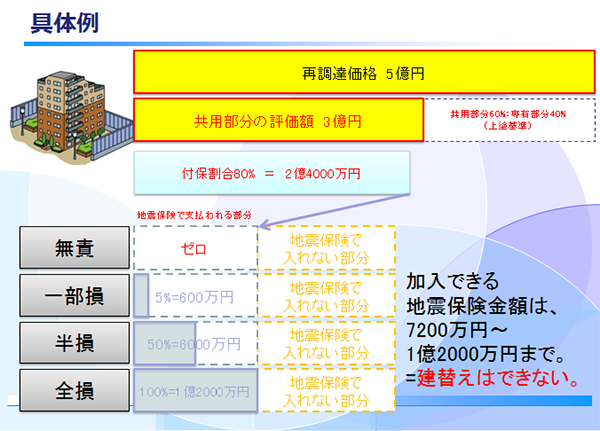

たとえば、「マンション全体の再調達価格」が5億円と算定されたマンションで、共用部分の評価額が3億円、付保割合を評価額の80%の2億4000万円として火災保険に加入したとします。このマンションが加入できる地震保険金額は7200万円~1億2000万円に限定されます。仮に満額支払われたとしても、保険金だけで建替えはできません。

だから、保険ではなく、お見舞い金なのです。地震保険は、地震保険法によって定められています。第1条には「生活の安定に寄与する」という目的が明記されており、再建築するとかそういった目的ではないことがわかります。(注1)

ここで、全損で1億2000万円がもらえると仮定して、年間の地震保険料が40万円とします。元を取るには、「全損:300年に1回」「半損:150年に1回」「一部損:15年に1回」という計算になります。さあ、入るべきか、入らざるべきか、どう考えますか?

地震保険に加入できない!?

また、地震保険に入れないこともあります。というのは、地震保険の対象について、地震保険法第2条では「居住の用に供する建物又は生活用動産のみを保険の目的とすること」と定められているからです。マンションの1階が店舗になっているような場合、店舗部分の床面積は、居住用ではないので地震保険から除外しなければなりません。

居住用でも、もっぱら事務所として使用している住戸は除外されます(加入できるが無駄になります)。最上階の共用ラウンジにバーがあるような場合には、保険会社によって判断がまちまちです。共用施設色が強ければ加入OK、店舗として独立要素が強ければ加入NGとなるので注意が必要です。

ただし、実際には、延べ床面積のうちほとんどの床面積を居住用に供しているのであれば、暗黙の了解で全床面積を対象にできるという判断をしている保険会社がほとんどです。その理由は、災害時には、調査員も多くの被災物件を見なければならず、マンション内で事務所、倉庫、空家などの用途のチェックをする時間も手間もないからです。

地震保険の支払額は4区分で決まる

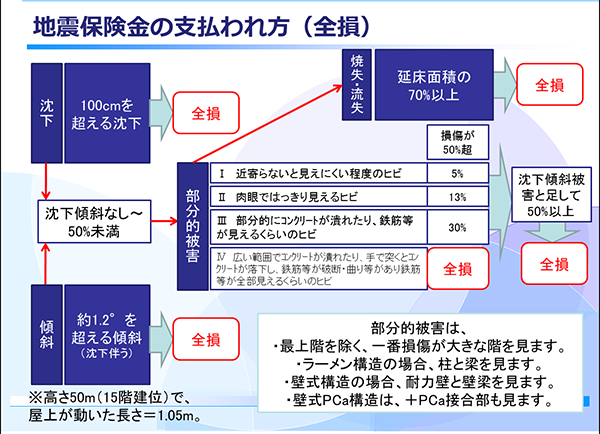

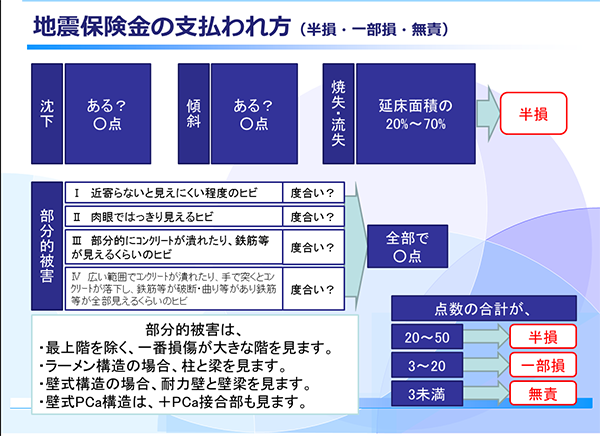

地震保険と火災保険の大きな違いは、保険金の支払い方法です。火災保険は実際の「損害額」に基づいて保険金の支払額が決まりますが、地震保険金は保険会社の調査員による現場調査に基づき、4段階の査定区分を行って決定します。保険の対象である建物が「全損」と鑑定されたときに保険金額の100%、「半損」のときに50%、「一部損」のときに5%の金額が支払われます。5%未満の場合には「無責」となり、保険金は支払われません。

このため、調査員に建物の被害状況をよく説明し、よく見てもらわないと、査定のランクが1区分下がってしまい、復旧計画に支障をきたすということが起こりかねません。なかには調査を待てない応急措置もありますので、地震で大きな被害があった場合には、とにかく写真を撮りまくることをお勧めします。

査定の際のおもな判断基準は次のとおりです。

(1)沈下・傾斜:

100cmを超える沈下、約1.2°を超える沈下を伴う傾斜は全損、沈下・傾斜なし~50%未満の場合は部分的被害の度合いによる

(2)部分的被害:

①近寄らないと見えにくい程度のヒビ

②肉眼ではっきり見えるヒビ

③部分的にコンクリートが潰れたり、鉄筋等が見えるくらいのヒビ

④広い範囲でコンクリートが潰れたり、手で突くとコンクリートが落下し、鉄筋等が破断・曲り等があり鉄筋等が全部見えるくらいのヒビ

以上の損傷が50%超ある場合は全損、また沈下・傾斜被害と足して50%以上となった場合も全損

※部分的被害は、損傷の最も大きい階に着目します(ただし、最上階は除く)。

※ラーメン構造、壁式構造、壁式プレキャスト構造、中高層壁式ラーメン構造など、マンションの建築タイプによって被害を見る場所が違います。(注2)(注3)

(3)焼失・流失:

延べ床面積の70%以上は全損、20~70%未満は半損

(4)その他:

沈下、傾斜、部分的被害(①~④)の度合いを点数化し、点数の合計が20~50点未満は半損、3~20点は一部損、3点未満は無責(実際には%表示)

専有部分と共用部分の関係にも注意が必要です。次のとおり、専有部分と共用部分では、被害状況の査定に差が出ます。

(1)共用部分が全損 → 専有部分も全損

(2)共用部分が半損 → 専有部分は全損か半損

(3)共用部分が一部損 → 専有部分は全損か半損か一部損

(4)共用部分が無責 → 専有部分は全損~無責のいずれか

ただし、共用部分と専有部分の地震保険の会社が違うと、違う評価が出る可能性があります。管理組合としては、専有部分の地震保険の統括が必要となることは否めないでしょう。

このほか、地震保険の対象はあくまで建物の躯体部分であることも、事前によく理解しておく必要があるでしょう。どこが躯体部分かは、建物の建築タイプにより異なりますので、よくチェックしておくことが大切です。ですから、エキスパンションジョイントが落下した、給排水管等の設備が壊れた、ガラスが割れた、ドアが開かなくなったなどの被害は、一切被害として認められません。

余談ですが、地震によって洗濯機のホースが外れ、水浸しになり下階へ漏水した場合には、個人賠償責任保険は使えません。理由は、法律上の損害賠償責任を負わないからです。そして、水浸しになった住戸(ホースが外れた階も、被害を受けた下の階も)は、火災保険も使えません。地震・噴火・津波による水濡れなどは、免責となっているからです。ですから、専有部分の地震保険は、「間仕切りとかは壊れないよ」と軽くみられがちですが、実は資産を守る大切な役割を果たします。

(マンション管理士/戸部素尚)